筆者は今年40歳の大台になりますが、人生の悩みの半分は「お金が原因」だなぁ、と思います。

「幸せな小金持ちへの8つのステップ(本田健)」や「金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学(ロバート キヨサキ)」などを読んでも、なかなか実践するのは難しい。

お金から自由になりたい、と思いつづけて、アラフォーになりました。

しかし、前回の記事で「いまからでも遅くはない」という久米さんのことばを聞いて、すこし希望を持ったのです。

教えてくれた「お金のプロ」は、この人

久米 直也(くめ なおや)さん

久米 直也(くめ なおや)さん

GLOBAL SUPPORT (THAILAND) CO., LTD.

代表取締役社長

郵便局に12年間勤務(ゆうちょ3年、かんぽ9年)。その後、AIGを経て現在に至る。来タイ8年目、3人の子を持つ父親でもあります。

資産運用には、かならずリスクがある、ということなんですが、このプランについてもう少し具体的に教えてください。

資産運用には、かならずリスクがある、ということなんですが、このプランについてもう少し具体的に教えてください。

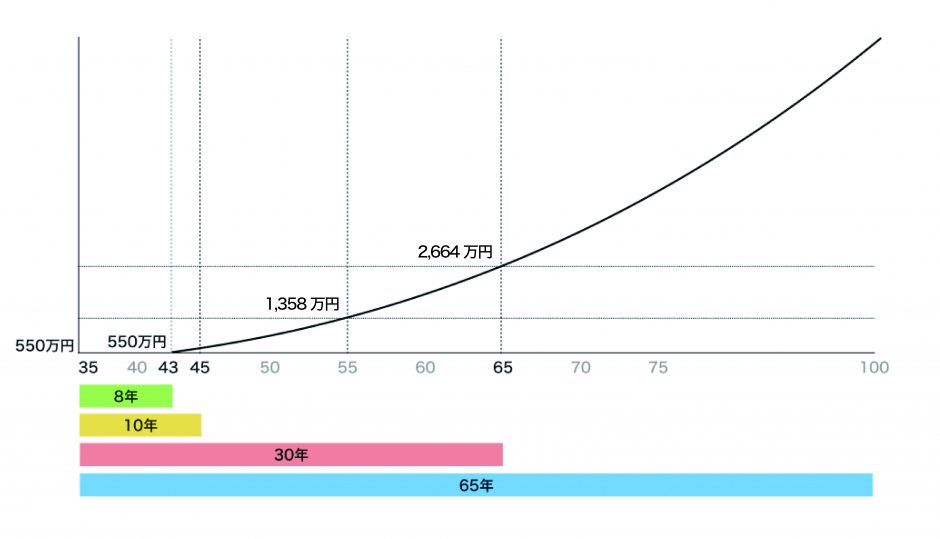

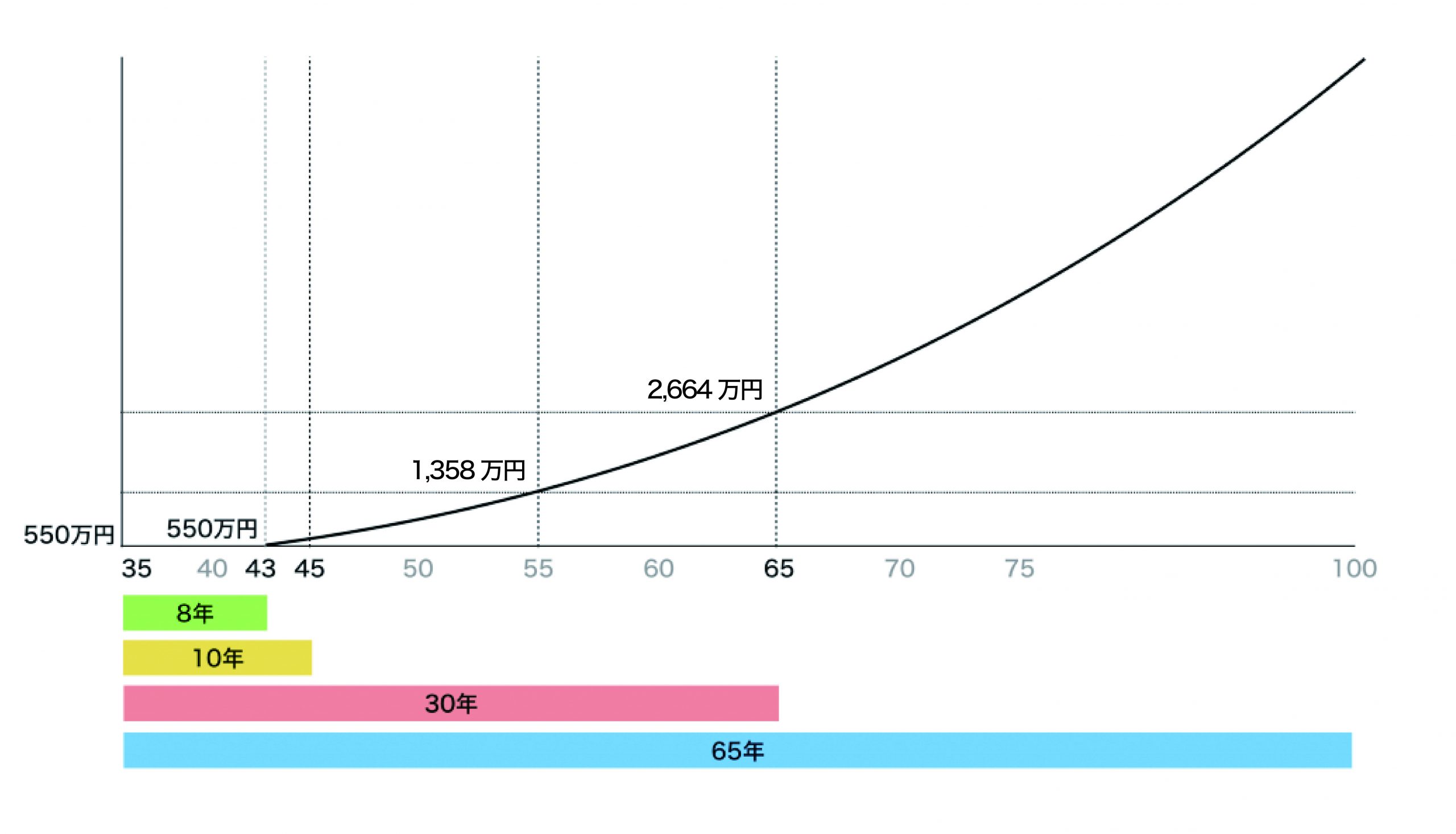

このプランの大きな特徴は、「20、30年後の将来に向けて、資金を大きく増やせる」こと。

日本国内で同様の資産形成プランを探すのは、現状とても難しいです。

このプランの肝は「時間を味方につける」という点です。

この「時間」をうまく使えないと、逆に大きなリスクになりえる、ということは、かならずご理解いただきたいと思います。

時間を味方につける、というのは、どういうことですか?

最初に払い込んだ資金がプラスに転じるのが、8年目からなんです。

下の図表を見てください。

時間がたてばたつほど、複利でぐんぐん増えていく仕組みなので、「予定よりも早くお金を引き出す必要が出た」という場合は、ほとんど増えない、またはマイナスになってしまう、ということもあり得ます。

これを「流動性リスク」といいますので、ぜひ覚えてくださいね。

たとえば、8年目に予定外の教育費などで、200万円必要になった、という場合はどうなるんでしょう?

契約上、10年経たないと一部引き出しができないため、8年目にどうしてもお金を引き出したい場合は、解約になります。

すると、せっかく8年も運用してきたのにほとんど増えていない、という結果になってしまいます。

8年は、意外と長いですからね。

こういった事態を避けるために大切なことは、「最初の保険料で無理せず、時間でがんばる」こと。

8年もたてば、子どもも大きくなりますし、必要な資金の状況なども変わります。

将来の資金計画なんて、自分で考えるのは難しい… というときには、わたしどものような専門のコサンルタントをうまく利用していただきたいですね。

次回は、「なぜ、海外駐在員だからこそ、資産形成をすべき?」です。(近日公開)

お楽しみに!

GLOBAL SUPPORT (THAILAND) CO., LTD.

住所:571 RSU Tower, Unit 304, 3/F,Sukhumvit soi 31, Sukhumvit Rd.,Klongton Nua, Wattana, Bangkok

TEL:02-258-9162(代表), 088-187-1036(久米さん直通)

Eメール:kume@globalsupportlimited.com

HP:http://globalsupportthailand.com/

Facebook:https://www.facebook.com/globalsupportth/

PR